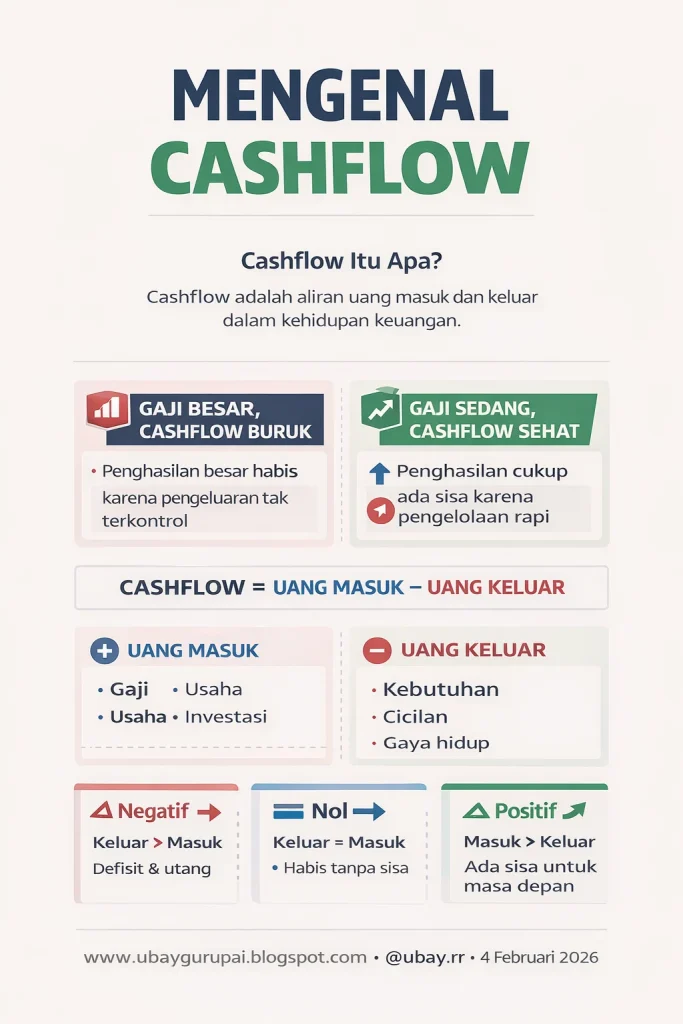

Media Pendidikan – 30 April 2026 | Memiliki aliran kas yang stabil menjadi tantangan utama bagi banyak pekerja, terutama ketika gaji baru cair pada tanggal 25 setiap bulan namun kewajiban seperti cicilan kendaraan atau uang kos harus dibayar jauh lebih awal. Menurut data yang diangkat dalam laporan Sindonews, pemahaman tentang penggunaan cicilan dana bulanan dapat menjadi solusi untuk menjaga keseimbangan keuangan pribadi.

Bagaimana Cicilan Membantu Cashflow

Ide dasar penggunaan cicilan adalah menunda pembayaran besar menjadi beberapa kali pembayaran yang lebih kecil dan terjadwal. Dengan cara ini, beban finansial tidak menumpuk pada satu waktu, melainkan tersebar selama bulan, memungkinkan penerima gaji menyesuaikan alokasi dana untuk kebutuhan rutin lainnya.

Contohnya, jika seorang karyawan menerima gaji pada tanggal 25 dan harus membayar cicilan mobil sebesar Rp3 jutaan serta sewa kos Rp1,5 jutaan pada minggu pertama, tanpa strategi cicilan, ia harus mengeluarkan dana tersebut sebelum gaji masuk, berpotensi mengandalkan tabungan atau pinjaman jangka pendek.

Dengan memecah cicilan menjadi pembayaran bulanan yang jatuh tempo setelah gaji diterima, misalnya pada tanggal 27 atau 30, arus kas menjadi lebih teratur. Hal ini mengurangi kebutuhan untuk mengakses dana darurat dan menurunkan risiko keterlambatan pembayaran.

Langkah Praktis Mengelola Cicilan

- Identifikasi semua pengeluaran rutin yang jatuh sebelum tanggal gaji.

- Negosiasikan tanggal jatuh tempo cicilan dengan lembaga keuangan agar bertepatan dengan atau setelah tanggal gaji.

- Buat anggaran bulanan yang mencakup semua pemasukan dan pengeluaran, termasuk cicilan.

- Prioritaskan pembayaran cicilan yang memiliki bunga lebih tinggi.

- Gunakan aplikasi atau spreadsheet untuk melacak pembayaran dan sisa saldo.

Seorang analis keuangan yang dimintai komentar mengatakan, “Jika Anda dapat menyesuaikan tanggal jatuh tempo cicilan dengan tanggal penerimaan gaji, cashflow pribadi akan terasa jauh lebih lancar dan tekanan finansial dapat diminimalisir.”

Data Pendukung

Selain itu, rata-rata bunga kredit konsumen di Indonesia berkisar antara 12% hingga 18% per tahun. Dengan mengoptimalkan jadwal pembayaran, konsumen dapat meminimalkan beban bunga dengan membayar tepat waktu, sekaligus menghindari denda keterlambatan.

Kesimpulan

Menggunakan cicilan dana bulanan secara cerdas dapat menjadi alat penting dalam mengelola cashflow pribadi, asalkan pengguna memahami cara menyesuaikan tanggal jatuh tempo dengan siklus pemasukan. Dengan perencanaan yang matang, cicilan tidak lagi menjadi beban, melainkan mekanisme yang membantu menjaga kestabilan keuangan sehari-hari.

Komentar