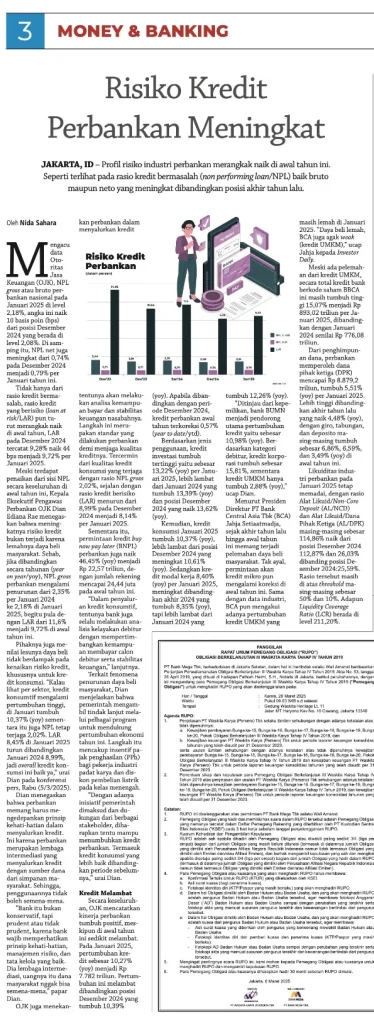

Media Pendidikan – 23 April 2026 | Bank Indonesia mencatat bahwa kredit perbankan pada bulan Maret 2026 mencatat pertumbuhan sebesar 9,49% secara tahunan, melampaui laju pertumbuhan Februari yang berada di level 9,37% YoY.

Peningkatan ini menandakan percepatan penyaluran kredit di tengah kondisi ekonomi yang masih berupaya pulih. Namun, otoritas moneter memperingatkan bahwa laju pertumbuhan yang tinggi dapat menimbulkan tekanan pada segmen‑segmen yang lebih rentan, khususnya konsumsi rumah tangga dan usaha mikro, kecil, dan menengah (UMKM).

Risiko pada Segmen Konsumsi dan UMKM

“Risiko pada segmen konsumsi dan UMKM menunjukkan tren peningkatan yang signifikan, sehingga perlu pemantauan ketat,” ujar Kepala Departemen Analisis dan Statistik Bank Indonesia dalam konferensi pers terakhir. Pernyataan tersebut menggarisbawahi kekhawatiran regulator terhadap potensi penurunan kemampuan bayar nasabah yang berpendapatan rendah bila eksposur kredit terus meningkat.

Data internal bank menunjukkan bahwa pinjaman konsumsi, terutama untuk pembiayaan kendaraan bermotor dan barang elektronik, mengalami kenaikan persentase yang cukup tajam selama kuartal pertama 2026. Sementara itu, kredit untuk UMKM, yang menjadi tulang punggung lapangan kerja, juga mencatat pertumbuhan yang lebih cepat dibandingkan tahun sebelumnya.

Bank Indonesia menegaskan bahwa peningkatan risiko ini bukan berarti penurunan kualitas kredit secara keseluruhan, melainkan sinyal bahwa pengawasan harus lebih intensif pada profil peminjam yang memiliki kapasitas pembayaran terbatas.

Pengamat ekonomi menilai bahwa faktor-faktor seperti inflasi yang masih berada pada level menengah, tekanan harga bahan pokok, serta ketidakpastian kebijakan fiskal dapat memperparah beban hutang konsumen dan pelaku UMKM. Oleh karena itu, langkah-langkah mitigasi seperti penyesuaian suku bunga kredit, penilaian ulang kelayakan usaha, serta program restrukturisasi menjadi penting.

Selain itu, bank-bank komersial diharapkan memperkuat mekanisme penilaian risiko dengan memperhatikan indikator keuangan mikro, termasuk rasio hutang terhadap pendapatan dan arus kas operasional. Upaya kolaboratif antara regulator dan lembaga keuangan diharapkan dapat menahan potensi akumulasi kredit macet di masa mendatang.

Secara makro, pertumbuhan kredit perbankan yang kuat tetap menjadi pendorong utama aktivitas ekonomi, namun keseimbangan antara ekspansi kredit dan kualitas portofolio menjadi tantangan utama bagi Bank Indonesia ke depan.

Dengan menatap kuartal berikutnya, otoritas moneter akan terus memantau indikator‑indikator risiko dan menyesuaikan kebijakan jika diperlukan, guna memastikan pertumbuhan kredit tetap berkelanjutan tanpa menimbulkan tekanan sistemik.

Komentar